Het huidige systeem is ongeschikt voor resultaatsturing: een pleidooi voor institutioneel herontwerp

De Nederlandse landbouw staat voor een complexe transitie. Van boeren wordt verwacht dat zij tegelijkertijd bijdragen aan klimaatdoelen, stikstofreductie, bodemgezondheid, waterkwaliteit en biodiversiteit, terwijl ze ook hun economische levensvatbaarheid en maatschappelijk draagvlak ('license to produce') moeten zien te behouden. Dat vraagt om ingrijpende structurele veranderingen op bedrijfsniveau.

De ervaringen van de afgelopen decennia maken duidelijk dat traditionele, op maatregelen gerichte subsidieregelingen niet tot de benodigde resultaten leiden. Ze zijn vaak versnipperd, er is een zwakke koppeling tussen maatregelen en achterliggende doelen, ze brengen aanzienlijke administratieve lasten met zich mee, en sturen maar zeer beperkt op integrale verduurzaming op bedrijfsniveau. Tegen deze achtergrond groeit de belangstelling voor resultaatsturing en de toepassing van KPI's als instrument om resultaatsturing mogelijk te maken. Daar wordt dan de term 'doelsturing' voor gebruikt, maar dat is eigenlijk niet logisch, want uiteindelijk stuurt al het beleid op het halen van bepaalde doelen, alleen niet altijd even direct. In de opzicht is de term resultaatsturing logischer. Bij resultaatsturing biedt kansen om de doelgerichtheid - en dus het doelbereik - te vergroten, terwijl het tegelijkertijd de ruimte voor maatwerk en vakmanschap vergroot. Zie bijvoorbeeld dit artikel.

Van maatregelsturing naar resultaatsturing

Wie echter serieus aan de slag wil met resultaatsturing, bijvoorbeeld via KPI-regelingen, stuit op allerlei obstakels. Niet omdat KPI-regelingen an sich niet haalbaar zijn. Er wordt immers al volop mee geëxperimenteerd. Maar omdat het systeem waarbinnen ze moeten functioneren is ontworpen voor een andere beleidslogica. De huidige kaders voor staatssteun, controle en verantwoording zijn namelijk ingericht op maatregelsturing en kostencompensatie. Ze hanteren namelijk als uitgangspunt dat betalingen herleidbaar moeten zijn tot concrete, vooraf vastgestelde maatregelen waarvan de gemaakte kosten en gederfde inkomsten onderbouwd - en gecontroleerd - kunnen worden. Resultaatsturing draait echter niet om maatregelen, maar om resultaten, zoals het woord al aangeeft. En dat schuurt logischerwijs met kaders die volledig gericht zijn op maatregelen.

Op dit moment zijn we aan het proberen om resultaatsturing te realiseren door de route naar maatregelsturing af te leggen. Dat leidt onvermijdelijk tot obstakels; niet omdat resultaatsturing onmogelijk is, maar omdat deze route naar de verkeerde bestemming leidt. Wie de huidige route probeert aan te passen of te vermijden komt nog steeds niet op de juiste bestemming aan. Het realiseren van resultaatsturing vraagt daarom om het ontwerpen van een nieuwe route. Dat vergt allereerst inzicht in waarom de huidige route zo is ingericht en hoe zij als dominante route in stand wordt gehouden. Die route is het product van de manier waarop de beoordeling van rechtmatigheid, risicobeheersing, en controle en verantwoording zijn georganiseerd. De obstakels voor resultaatsturing die hieruit voortvloeien, zijn structureel van aard. Onderstaand verken ik die obstakels om duidelijk te maken waarom ze resultaatsturing in de weg staan.

Obstakel 1: complexe causale relaties

Het eerste fundamentele obstakel voor resultaatsturing is de (gebrekkige) causaliteit tussen inspanningen en resultaten. Bepaalde maatschappelijke doelen, zoals verbetering van waterkwaliteit en biodiversiteit, vereisen cumulatieve inspanningen, vaak over meerdere jaren en op een grotere schaal dan het schaalniveau van individuele bedrijven, laat staan individuele percelen. Bijdragen aan dat soort doelen zijn zelden eenduidig toe te schrijven aan één actor en/of één bepaalde maatregel. Daar komt nog bij dat de tijdsduur van politiek-bestuurlijke cycli en contracten met boeren niet matcht met de tijdsspanne die nodig is om de beoogde veranderingen van de natuurkwaliteit te bewerkstelligen.

Effectieve resultaatsturing vereist een directe relatie tussen inspanningen en uitkomsten, maar die relatie is in de praktijk vaak indirect, contextafhankelijk, onvoorspelbaar of vertraagd. Dat maakt het lastig om resultaten te gebruiken als grondslag voor betalingen. De spanning zit niet zozeer in het ontbreken van kennis (alhoewel er meer effectmetingen gedaan zouden moeten worden), maar in het feit dat ecologische processen zich slecht laten vangen in netjes afgebakende, lineaire ketens van causaliteit.

Obstakel 2: ambiguïteit van het begrip 'resultaat'

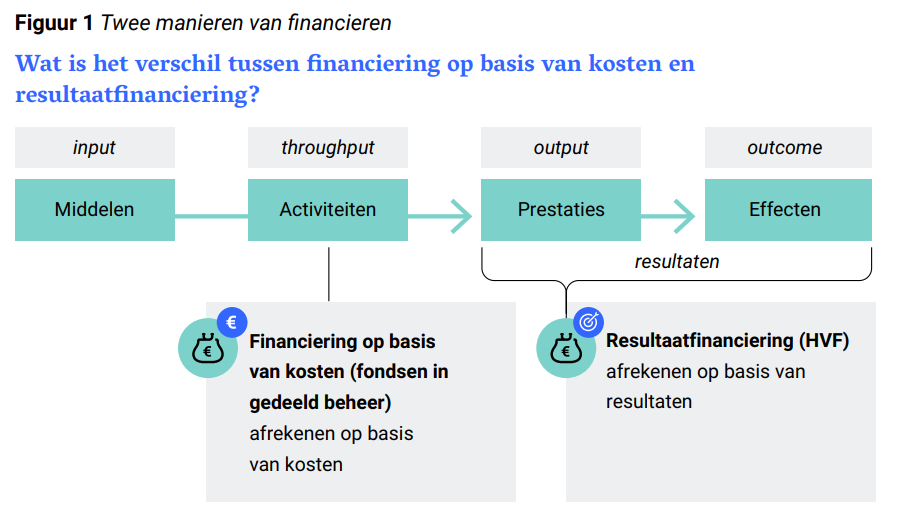

Een ander obstakel is de ambiguïteit van de term 'resultaat', en breder: het door elkaar lopen van verschillende analytische niveaus. Onderstaand schema uit dit rapport van de Algemene Rekenkamer maakt een analytisch zuiver onderscheid tussen middelen (input), activiteiten (throughput), prestaties (output) en effecten (outcome) (en daar moet impact dan eigenlijk nog aan toegevoegd worden):

Activiteiten/maatregelen beschrijven wat er concreet wordt gedaan (bijvoorbeeld kruidenrijk grasland inzaaien). Bij prestaties gaat het om wat er is uitgevoerd (bijvoorbeeld het aantal hectares kruidenrijk grasland dat beheerd wordt conform de voorwaarden), terwijl effecten betrekking hebben op wat er aantoonbaar verandert als gevolg van die prestaties (bijvoorbeeld x aantal indicatorsoorten aanwezig). Impact gaat over de veranderingen in natuurkwaliteit die daarmee gerealiseerd worden (bijvoorbeeld meer insecten en vogels). In de praktijk worden deze niveaus echter vaak niet scherp onderscheiden. Zowel geleverde prestaties (output) als bereikte resultaten (outcome) worden bijvoorbeeld als ‘resultaat’ bestempeld, terwijl ze fundamenteel van elkaar verschillen.

Idealiter zou resultaatsturing primair op de daadwerkelijke resultaten/effecten (outcome) gericht moeten zijn. Directe effectmetingen zijn echter lastig(er), duurder of pas op langere termijn mogelijk omdat het tijd kost voor effecten zichtbaar zijn. Daarom wordt er vaak gewerkt met hybride systematieken die zowel op output als outcome sturen en daarbij gebruikmaken van proxies. Zo ook bij de huidige set van KPI's die ontwikkeld is in het kader van het KPI-k-traject. Deze bevat twee typen indicatoren:

- indicatoren die geleverde prestaties (output) meten, zoals het aandeel kruidenrijk grasland of het aandeel agrarisch natuurbeheer op bedrijfsniveau. Het gaat hier dus puur om kwantiteit en niet kwaliteit;

- indicatoren die behaalde resultaten (outcome) meten, zoals vermindering van emissies of een lager stikstofoverschot. Meten is eigenlijk niet het goede woord, want de KPI-scores zijn niet gebaseerd op metingen, maar worden berekend, bijvoorbeeld op basis van de aan- en afvoer, dus via een nutriëntenbalans.

Verder wordt met deze set van KPI's geen impact gemeten; daarvoor zijn aparte impactindicatoren nodig, zie ook dit eerdere artikel.

De verwarring tussen prestaties en resultaten blijkt ook uit hoe deze begrippen in de praktijk worden gebruikt. Zo wordt de Nederlandse eco-regeling bestempeld als "results-based" (zie bijvoorbeeld Jongeneel et al., 2025), terwijl het systeem in wezen nog steeds om maatregelen (eco-activiteiten) draait. Weliswaar heeft de eco-regeling een puntensysteem waarbij deze eco-activiteiten gekoppeld zijn aan doelen en boeren alleen in aanmerking komen voor uitbetaling als ze een minimaal aantal punten halen, maar de betaling zelf (de eco-premie) is afgeleid van de standaard vergoedingssystematiek van gemaakte kosten en gederfde inkomsten (zie dit artikel) van de eco-activiteiten. Bovendien zijn de puntenscores niet gebaseerd op daadwerkelijk gerealiseerde effecten (outcome), maar op de veronderstelde bijdrage van de eco-activiteiten (output). De bijdrage van elke afzonderlijke eco-activiteit aan de doelen van de eco-regeling is namelijk bepaald op basis van expert judgement (zie ook obstakel 3). Tot slot zijn de doelen van de eco-regeling volstrekt niet SMART geformuleerd. In de regelingstekst wordt enkel gesproken over "de verbetering van klimaat, bodem en lucht, water, landschap en biodiversiteit". Dat maakt het des te lastiger om de effectiviteit van eco-activiteiten te bepalen.

Ook de subsidieregeling voor het agrarisch natuur- en landschapsbeheer (ANLb) wordt soms als voorbeeld van resultaatsturing gepresenteerd. Agrarische collectieven ontvangen weliswaar een betaling voor het aantal hectares gerealiseerd leefgebied, maar dat zijn in feite geleverde prestaties in plaats van resultaten. Individuele boeren die deelnemen aan het ANLb worden door collectieven betaald voor goed uitgevoerd beheer, wat klassieke maatregelsturing is.

Deze voorbeelden laten zien hoe het begrip ‘resultaat’ in de praktijk uiteenlopende betekenissen krijgt. Die begripsmatige ambiguïteit veroorzaakt ruis in de discussie over wat er nodig is om resultaatsturing institutioneel goed in te bedden.

Obstakel 3: complexiteit van bewijsvoering

Mede als gevolg van de eerste twee obstakels wordt er gewerkt met hybride systemen waarin verschillende bewijsniveaus naast elkaar worden gebruikt, zoals hierboven al is aangegeven. Maatregelen fungeren als proxy voor prestaties of effecten, prestaties fungeren als proxy voor effecten, en indicatoren meten vaak tussenresultaten in plaats van eindresultaten.

Het gebruik van proxies is op zichzelf rationeel en verdedigbaar, maar het vergroot de afhankelijkheid van aannames en kengetallen en leidt daardoor tot verminderde effectiviteit. De koppeling tussen proxies en de (bijdrage aan) achterliggende doelen berust vaak op aannames, kengetallen of ‘expert judgments’. Die hebben waarde, maar zijn desalniettemin (subjectieve) benaderingen en dus betwistbaar. Experts zijn het bijvoorbeeld lang niet altijd met elkaar eens (kijk naar het stikstofdossier), maatregelen kunnen te ruim gedefinieerd zijn, of specifieke, meetbare doelen ontbreken, met als gevolg dat het lastig is om uitspraken te doen over de effectiviteit. De ervaringen met de eco-regeling zijn in dat opzicht illustratief (zie bijvoorbeeld dit rapport en het daaropvolgende addendum).

De auditvraag die hieruit voortvloeit is fundamenteel: welk type bewijs is onder welke voorwaarden voldoende 'hard' om de rechtmatigheid van betalingen aan te tonen? En is dat reëel, gelet op de mate van onzekerheid die inherent is aan complexe ecologische processen?

Obstakel 4: ontbrekende onderbouwingssystematiek voor resultaatbetalingen

Een vierde obstakel is de wijze waarop de rechtmatigheid, doeltreffendheid en doelmatigheid van betalingen juridisch worden beoordeeld. Binnen het huidige staatssteunkader worden betalingen en de hoogte daarvan gelegitimeerd via onderbouwingen van de gemaakte kosten en gederfde inkomsten. Die logica past goed bij maatregelsturing, maar schuurt met resultaatsturing, omdat het dan draait om resultaten. De overheid schrijft niet voor met welke maatregelen boeren die resultaten moeten halen, dus hoe boeren dat doen, is dan een onbekende variabele (al zijn bepaalde maatregelen natuurlijk wel voor de hand liggend, bijvoorbeeld in relatie tot emissies en nutriënten).

Bij zuivere resultaatfinanciering ontbreekt die relatie tussen gemaakte kosten/gederfde inkomsten en betalingen. Vanuit beleidsmatig en praktijkoogpunt is dat aantrekkelijk, omdat het efficiëntie en innovatie kan stimuleren en ruimte laat voor het vakmanschap van boeren. Vanuit staatsteun- en auditperspectief roept het echter vragen op: waarop is de betaling dan precies gebaseerd, en hoe kunnen overcompensatie en dubbele betalingen voorkomen worden? Omdat er nog geen officieel en breed geaccepteerd antwoord op die vraag is, blijft men terugvallen op kostenonderbouwingen en is er dus geen sprake van echte resultaatsturing.

Obstakel 5: ontbrekend beoordelingskader voor dubbele financiering i.r.t resultaatbetalingen

Het vijfde obstakel betreft de staatssteuneis om dubbele financiering te voorkomen. Traditioneel wordt dubbele financiering beoordeeld op basis van kosten, want de regel is dat dezelfde kosten niet tweemaal vergoed mogen worden. In recente interpretaties, onder meer door de Europese Rekenkamer (ERK), verschuift de aandacht echter naar bijdrage aan hetzelfde resultaat, ongeacht of een maatregel volgens lidstaten 'nul kosten' heeft. Dat betekent dat er al sprake kan zijn van dubbele financiering als twee activiteiten - ongeacht de kosten - allebei bijdragen aan hetzelfde resultaat. Zo stelt de ERK in dit rapport uit 2025:

"In wezen mag dezelfde prestatie niet tweemaal uit de EU-begroting worden gefinancierd, hetzij via een op kosten gebaseerd financieringsinstrument, hetzij via een niet op kosten gebaseerd financieringsinstrument."

Overigens is interessant dat de ERK in een eerder rapport uit 2022 niet spreekt over 'dezelfde prestatie', maar over 'hetzelfde resultaat'. In haar reactie op dat eerdere rapport heeft de Europese Commissie expliciet aangegeven de stellingname van de ERK te onderschrijven; op het rapport uit 2025 is geen reactie van de Commissie gepubliceerd. De verschuiving in terminologie tussen 2022 en 2025 is mijns inziens veelzeggend. Het illustreert de spanning tussen de beleidsmatige ambitie om op resultaten te (willen) sturen en een auditpraktijk die zoekt naar afbakening en beheersbaarheid op het niveau van prestaties (= output). Output is immers makkelijker meetbaar en controleerbaar dan outcome. Niet voor niks hanteert de Europese Commissie in het kader van het Gemeenschappelijk Beleid zogenaamde 'resultaatindicatoren' die enkel weergeven hoeveel areaal er onder een bepaalde GLB-regeling valt. In feite zijn dat dus geen resultaatindicatoren, maar outputindicatoren. Ook op Europees niveau worden er dus begrippen door elkaar gehaald; iets wat de ERK meermaals gesignaleerd heeft (zie o.a. dit rapport uit 2024).

Bovenstaande interpretatie van de ERK heeft nogal wat implicaties. In de praktijk dragen maatregelen immers vaak bij aan meerdere resultaten en achterliggende doelen. Naarmate beleid sterker op resultaten stuurt, wordt het - conform de huidige beoordelingssystematiek - lastiger om financieringsstromen zuiver te scheiden. Het risico op dubbele financiering wordt dan dus groter dan het al is (want ook in het geval van maatregelen lopen we op dit vlak tegen issues aan). Dat maakt de noodzaak om het beoordelingskader voor dubbele financiering aan te passen kristalhelder. Niet voor niets roept ook de ERK op tot aanpassing van "de definitie van dubbele financiering en de daarmee verband houdende controlevereisten om rekening te houden met de specifieke aard van het model van financiering die niet gekoppeld is aan kosten" (zie dit rapport uit 2025).

Obstakel 6: ontbrekend kader voor controle en verantwoording van resultaatbetalingen

En daarmee zijn we aanbeland bij het overkoepelende obstakel, namelijk het feit dat we op dit moment geen goed antwoord hebben op deze vraag: hoe kan de rechtmatigheid van betalingen voor resultaten worden aangetoond, zónder terug te vallen op maatregelen en kostenonderbouwingen? Een goede verantwoording van de besteding van belastinggeld is een must, dus auditinstanties moeten hun werk doen. Maar zoals hierboven aangegeven, zijn de instrumenten die zij daar nu voor ter beschikking hebben allemaal afgestemd op controleerbare activiteiten en de bijbehorende kostenonderbouwingen. De overheid streeft naar maximale beheersing van kosten en risico's. Het systeem is doordrenkt van een PxQ-mentaliteit (zie ook dit eerdere artikel). Logischerwijs leidt dat tot een ongezonde focus op risicobeheersing (en dan met name van bestuurlijke risico's) en risicomijdend gedrag. Of anders gezegd: partijen kiezen voor de veiligste route, ook als die verre van optimaal is. In het geval van KPI-regelingen is dat bijvoorbeeld het gebruik van de-minimisverordening als grondslag.

Er bestaat simpelweg nog geen beleids- en beoordelingskader dat specifiek is ingericht op het sturen op en betalen voor resultaten. Deze spanning wordt ook benoemd in de eerdergenoemde rapporten van de Algemene Rekenkamer en de Europese Rekenkamer, waarin geconcludeerd wordt dat bestaande controle- en verantwoordingskaders onvoldoende zijn toegerust op resultaatgerichte betalingen. Daarom is resultaatsturing op dit moment beleidsmatig en met name juridisch nog steeds problematisch.

Al ruim 30 jaar zijn we aan het pogen om resultaatsturing mogelijk te maken, onder andere via het gebruik van indicatoren en resultaatgerichte betalingen. Denk bijvoorbeeld aan het MINAS-tijdperk, maar ook aan de veelheid aan pilots en experimenten met results-based payments (zie bijvoorbeeld dit rapport van 2024). Nog steeds lopen we tegen dezelfde of vergelijkbare obstakels aan. De realiteit is dat we te maken hebben met fundamentele hardnekkige belemmeringen die in ons beleidssysteem ingebakken zitten. Maar het goede nieuws is: dat beleidssysteem is niet in beton gegoten.

Oproep tot institutioneel herontwerp

We lijken met z'n allen soms te vergeten dat de overheid - namens ons allen - zelf aan het roer staat. De overheid bepaalt het beleid, waaronder ook de staatssteunregels. In 1999 was het bieden van een stimulans bovenop gemaakte kosten en gederfde inkomsten gewoon toegestaan (zie ook dit eerdere artikel). En recent heeft de Europese Commissie bijvoorbeeld de staatssteunregels voor huisvesting versoepeld, vanwege het publieke belang van betaalbare huisvesting en het tekort daaraan. Zo zijn er meer voorbeelden (steun voor metaalfabrieken om groene staal te produceren, verschillende vormen van coronasteun etc.); zie ook dit artikel met deze video over de 'comeback' van staatssteun.

Groenblauwe diensten zijn net zozeer publieke diensten waar een groot tekort aan is, dus waarom dan niet de staatssteunregels voor deze diensten versoepelen? Zoals ik al vaker heb aangegeven: de huidige richtsnoeren voor staatssteun in de landbouw- en bosbouwsector (https://tinyurl.com/richtsnoeren-voor-staatssteun) staan in het geval van bosmilieuklimaatdiensten, wat een andere categorie diensten is dan 'agromilieuklimaatverbintenissen' (aka groenblauwe diensten), wél een plus van 20% bóvenop gemaakte kosten - waaronder ook transactiekosten - en gederfde inkomsten toe. Ook is in het geval van bosmilieuklimaatdiensten een op waarde gebaseerde betaling mogelijk. Waarom dan niet voor groenblauwe diensten die boeren leveren?

Feit is dat de huidige systematiek niet ingericht is op resultaatsturing. Zolang we blijven proberen om resultaatfinanciering passend te maken binnen kaders die zijn ontworpen voor maatregelsturing en kostencompensatie, blijven we de structurele obstakels zelf in stand houden en blijft echte resultaatsturing buiten bereik. Tegelijkertijd laten de hierboven genoemde voorbeelden zien dat institutionele kaders niet onveranderlijk zijn. Regels kunnen worden aangepast, en soms ook sneller dan vaak wordt verondersteld, mits de politieke wil aanwezig is. Het ontwerpen van een eigen route voor resultaatsturing is daarmee geen utopie, maar wel een opgave die inzet vraagt van meerdere partijen. Want hoewel de overheid hierin een centrale rol speelt, bestaat die overheid uit meerdere actoren op verschillende overheidslager. Het realiseren van resultaatsturing vraagt om de inzet van een brede coalitie van partijen die gezamenlijk verantwoordelijkheid nemen: de Europese Commissie (DG AGRI, DG ENVI en DG COMP), lidstaten, betaal- en auditinstanties, en uiteindelijk ook alle andere partijen in de voedselketen. Alleen in samenwerking kunnen we de benodigde nieuwe weg naar resultaatsturing aanleggen.

Waar een wil is, is een weg #yeswecan

Dit artikel is het eerste deel van een tweeluik of wellicht drieluik. In de vervolgartikelen ga ik in op wat institutioneel herontwerp voor resultaatsturing concreet kan inhouden.